Última atualização: 20 de Janeiro de 2026

Se você registrou uma Declaração de Importação (DI) ou DUIMP nesta primeira semana de janeiro de 2026, provavelmente tomou um susto. Ao emitir a Nota Fiscal de Entrada, surgiram duas novas siglas cobrando impostos que não existiam antes: CBS (Contribuição sobre Bens e Serviços) e IBS (Imposto sobre Bens e Serviços).

Resumo do Artigo

- CBS (0,9%) e IBS (0,1%) são cobrados desde 01/01/2026 na importação

- Em 2026 a carga tributária é neutra - não há aumento real de custos

- O problema está na parametrização do ERP e emissão da NF-e

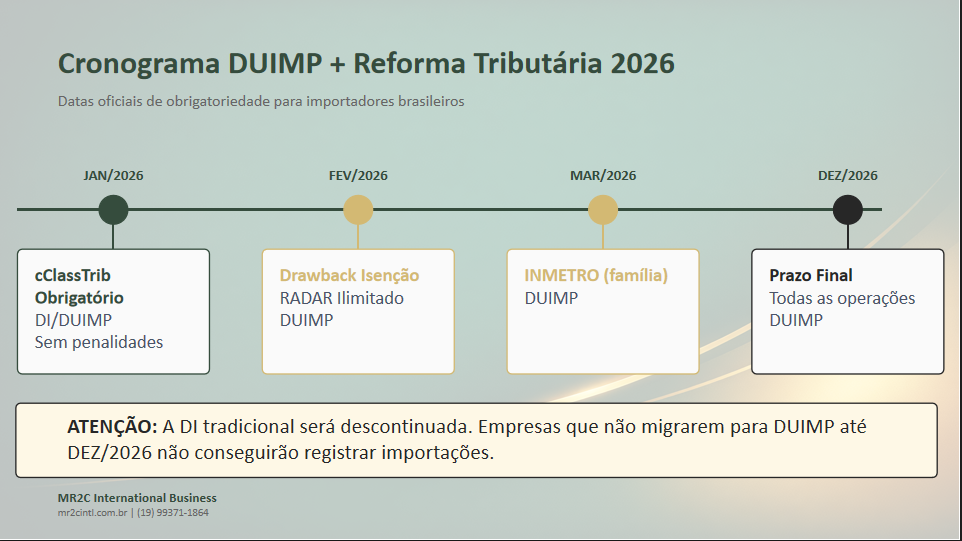

- Campo cClassTrib é obrigatório em todas as declarações

- Penalidades por erro de preenchimento só a partir de maio/2026

A reação imediata de todo importador é o pânico: "Minha carga tributária aumentou? Vou pagar mais imposto para liberar minha carga? Por que meu sistema de notas está rejeitando a operação?"

Se os seus processos estão travados ou se o seu software de emissão de notas está rejeitando a operação, respire fundo. Neste artigo, a MR2C International Business vai desmistificar a Fase de Testes da Reforma Tributária, explicar por que esse "novo custo" é virtualmente neutro em 2026 e o que você precisa fazer tecnicamente para não ter sua mercadoria parada por erro de documentação.

Está com a Importação Parada por Erro na Nota Fiscal?

Não deixe sua carga acumular demurrage por causa de uma rejeição no sistema de notas. A MR2C já atualizou todos os seus processos para o padrão 2026 da Receita Federal e está pronta para resolver seu problema.

Resolver Problema da NF-eContexto: Por Que o Brasil Está Mudando Seu Sistema Tributário?

Durante décadas, o Brasil manteve um dos sistemas tributários mais complexos do mundo. Empresas precisavam lidar com múltiplos tributos sobre consumo (PIS, COFINS, IPI, ICMS e ISS), cada um com suas próprias regras de apuração, alíquotas variadas por estado e município e uma infinidade de exceções, regimes especiais e substituições tributárias.

Estudos estimavam que as empresas brasileiras gastavam mais de 1.500 horas por ano apenas para cumprir obrigações tributárias - um custo de conformidade que prejudicava a competitividade nacional.

A Reforma Tributária, iniciada com a aprovação da Emenda Constitucional 132/2023 e regulamentada pela Lei Complementar nº 214 de 16 de janeiro de 2025, tem como objetivo central simplificar esse emaranhado. O modelo escolhido foi o IVA Dual (Imposto sobre Valor Agregado de competência dual), inspirado em sistemas tributários de países desenvolvidos, mas adaptado ao federalismo brasileiro.

O IVA Dual é composto por dois tributos:

- CBS (Contribuição sobre Bens e Serviços): De competência federal, substituirá PIS, COFINS e IPI

- IBS (Imposto sobre Bens e Serviços): De competência estadual e municipal, substituirá ICMS e ISS

Ambos seguem o princípio da não-cumulatividade plena, o que significa que em cada etapa da cadeia produtiva, o contribuinte poderá creditar-se integralmente dos tributos pagos nas etapas anteriores. A transição completa está prevista para ocorrer entre 2026 e 2033, em fases gradativas.

O Que Está Acontecendo em Janeiro de 2026?

Desde o dia 1º de janeiro de 2026, o Brasil entrou oficialmente na fase de testes do novo sistema tributário. Esta não é ainda a implementação definitiva, mas um período experimental crucial para testar sistemas, identificar gargalos operacionais e preparar contribuintes, empresas de tecnologia e órgãos governamentais para a mudança estrutural que virá.

Conforme estabelecido no artigo 348 da Lei Complementar nº 214/2025, durante todo o ano de 2026, a apuração da CBS e do IBS terá caráter meramente informativo, sem efeitos tributários práticos para quem cumprir as obrigações acessórias.

A grande novidade para operações de comércio exterior é a cobrança de uma alíquota teste de 1% sobre o Valor Aduaneiro, dividida da seguinte forma:

| Tributo | Alíquota 2026 | Competência |

|---|---|---|

| CBS | 0,9% | Federal |

| IBS | 0,1% | Estadual/Municipal |

| Total | 1,0% | - |

E aqui que mora a confusão generalizada. Muitos sistemas de ERP e softwares de emissão de NF-e ainda não estavam preparados para destacar esses campos e layout da nota fiscal eletrônica, gerando erros de validação na SEFAZ e travando completamente a nacionalização de mercadorias.

Para facilitar a transição, a Receita Federal concedeu uma flexibilização temporária: empresas que ainda não conseguirem preencher corretamente os campos até 30 de abril de 2026 não sofrerão penalidades, desde que demonstrem esforços para adequação. No entanto, as mercadorias podem ficar retidas nos recintos alfandegados caso a documentação não esteja conforme.

A Pergunta de 1 Milhão: "Vou Pagar Mais Imposto?"

A resposta curta é: NÃO. (Pelo menos, não agora).

O governo estruturou essa fase de testes para ser fiscalmente neutra. O objetivo em 2026 é testar os sistemas de cobrança, apuração e creditamento, não aumentar a arrecadação. A carga tributária total permanece inalterada porque existe um mecanismo de compensação automática.

Como Funciona a Compensação (O "Pulo do Gato")

O valor que você paga a título de CBS e IBS (aquele 1%) é descontado automaticamente das alíquotas de PIS-Importação e COFINS-Importação que você já pagaria normalmente. A Receita Federal ajusta as bases de cálculo de modo que o desembolso total permaneça equivalente ao sistema anterior.

| Tributo | Antes de 2026 | Em Jan/2026 (Fase de Testes) |

|---|---|---|

| PIS-Importação | 2,10% | Reduzido (compensado) |

| COFINS-Importação | 9,65% | Reduzido (compensado) |

| CBS (Novo) | 0,00% | 0,90% |

| IBS (Novo) | 0,00% | 0,10% |

| Carga Federal Total | 11,75% | 11,75% |

Resumo: Você tira de um bolso e coloca em outro

O desembolso financeiro total para nacionalizar a carga permanece o mesmo em 2026. O que muda drasticamente é a complexidade burocrática de declarar isso corretamente e a necessidade de sistemas atualizados.

É importante destacar que esta neutralidade é temporária. A partir de 2027, quando PIS e COFINS começarem a ser efetivamente extintos, as alíquotas de CBS e IBS aumentarão progressivamente até atingirem a alíquota-padrão prevista para 2033 (estimada em cerca de 28% combinados).

O Verdadeiro Vilão: A Parametrização do Sistema

Se o custo não aumentou, por que tantos importadores estão tendo dores de cabeça nesta primeira semana de janeiro? O problema é puramente sistêmico e operacional.

Para que a sua Nota Fiscal de Importação seja autorizada pela SEFAZ e aceita pela Receita Federal, ela precisa conter os campos específicos para CBS e IBS corretamente preenchidos. Se o seu software de gestão tentar jogar esses valores dentro de "Outras Despesas" ou somar ao PIS/COFINS sem discriminar separadamente, a nota será rejeitada pelo validador XML.

Além disso, existe a questão do cClassTrib (Código de Classificação Tributária), um novo campo obrigatório implementado conforme o §1º do artigo 348 da Lei Complementar nº 214/2025. Este código identifica o regime de tributação aplicável ao produto e é fundamental para que o sistema determine corretamente as alíquotas, isenções e benefícios fiscais.

Checklist de Atualização para Importadores

- Atualize seu ERP imediatamente: Contate seu fornecedor de software (SAP, TOTVS, Linx, Sankhya, etc.) e solicite o patch da Reforma Tributária 2026. Não aceite "gambiarras" ou soluções provisórias.

- Revise a Classificação Fiscal (NCM): Garanta que o NCM dos seus produtos esteja absolutamente correto. Classificação errada agora pode gerar passivos tributários futuros. Confira nosso guia de tarifas de importação.

- Fale com seu Contador especializado: A forma de creditar esses impostos muda completamente a contabilidade da sua empresa. O crédito de PIS/COFINS funciona de uma forma; o crédito de CBS/IBS, sendo não-cumulativo pleno, funciona de outra.

- Alinhe com seu Despachante Aduaneiro: O documento aduaneiro (DI ou DUIMP) deve espelhar exatamente o que vai para a Nota Fiscal de Entrada. Divergências geram malhas fiscais.

- Implemente processo de validação pré-emissão: Utilize ambientes de homologação ou ferramentas de pré-validação XML para identificar erros antes de submeter a SEFAZ.

Passo a Passo: Como Calcular os Impostos na Importação (Modelo 2026)

Para eliminar qualquer dúvida residual, vamos simular uma importação real de US$ 10.000,00 (Valor FOB), considerando o cenário atual de janeiro de 2026.

Dados da Operação

- Valor FOB (mercadoria): US$ 10.000,00

- Frete Internacional: US$ 1.000,00

- Seguro Internacional: US$ 100,00

- Valor CIF: US$ 11.100,00

- Taxa de câmbio: R$ 6,00

- Valor CIF em Reais: R$ 66.600,00

- NCM: 8471.30.12 (Computadores portáteis)

- Alíquota de II: 16% | Alíquota de IPI: 10%

Cálculo Novo (Janeiro/2026 - Com CBS e IBS)

| Tributo | Base de Cálculo | Alíquota | Valor |

|---|---|---|---|

| II (Imposto de Importação) | R$ 66.600,00 | 16% | R$ 10.656,00 |

| IPI | R$ 77.256,00 | 10% | R$ 7.725,60 |

| CBS | R$ 84.981,60 | 0,9% | R$ 764,83 |

| IBS | R$ 84.981,60 | 0,1% | R$ 84,98 |

| PIS-Importação (ajustado) | - | - | R$ 1.134,78 |

| COFINS-Importação (ajustado) | - | - | R$ 7.416,14 |

| Total Tributos Federais | - | - | R$ 28.366,94 |

Observação Crítica sobre ICMS: O ICMS continua sendo calculado "por dentro" e sua base de cálculo agora inclui CBS e IBS. Consulte sempre a legislação específica do estado de destino da mercadoria ou utilize nossa calculadora de importação para simular os custos.

3 Erros Comuns que Estamos Vendo Esta Semana

Na MR2C International Business, atendemos mais de 80 clientes com processos travados ou notas fiscais rejeitadas somente nos primeiros 15 dias de janeiro. Com base nessa experiência prática, identificamos três erros recorrentes:

1. Esquecer de Destacar o IBS na Nota Fiscal

O Problema: O importador ou seu sistema de ERP calcula corretamente os valores de CBS e IBS, mas na hora de gerar o XML da nota fiscal, lança tudo como se fosse apenas PIS/COFINS, deixando os campos específicos vazios.

Consequência: Rejeição imediata da NF-e pela SEFAZ. A mercadoria fica retida em armazém do recinto alfandegado, acumulando custos de storage de R$ 50 a R$ 200 por dia.

Solução: Atualize seu software para a versão que contempla o layout de nota fiscal 2026 (NT 2025.001 ou posterior).

2. Usar a Base de Cálculo Errada

O Problema: Alguns sistemas desatualizados estão aplicando a CBS e o IBS sobre o valor CIF puro, quando na verdade a base de cálculo correta deve seguir a mesma lógica do PIS/COFINS-Importação (CIF + II + IPI).

Consequência: Pagamento de imposto a menor ou a maior. Se pagar a menos, a empresa fica sujeita a autuação futura com multa de 75% mais juros SELIC.

Solução: Valide com seu despachante e contador a base de cálculo exata. A Receita Federal disponibilizou simuladores no Portal e-CAC.

3. Pânico e Paralisia Operacional

O Problema: Diante da complexidade e do medo de errar, algumas empresas simplesmente paralisam suas operações de importação, esperando "o sistema estabilizar".

Consequência: Esta é talvez a pior decisão possível. Custos de armazenagem (demurrage e storage) acumulam-se diariamente. Compromissos comerciais ficam comprometidos.

Solução: Não espere. Busque suporte especializado imediatamente. A MR2C já processou dezenas de operações no novo modelo.

Precisa de Ajuda com a Reforma Tributária?

A MR2C International Business já atualizou todos os seus processos para o padrão 2026. Nossa equipe pode ajudar sua empresa a:

- Parametrizar corretamente o ERP para CBS/IBS

- Emitir notas fiscais sem rejeição

- Liberar cargas travadas em porto

- Calcular corretamente os tributos

Casos de Uso: Como Diferentes Perfis de Importadores São Afetados

Indústria que Importa Matéria-Prima

Perfil: Fábrica de componentes eletrônicos que importa chips e circuitos integrados da Ásia para produção nacional.

Impacto em 2026: Neutro financeiramente, mas com alta complexidade operacional. A empresa precisa garantir que os créditos de CBS/IBS sejam corretamente apropriados.

Recomendação: Implemente módulo de gestão de créditos tributários no ERP. Treine a equipe fiscal para diferenciar créditos de PIS/COFINS (antigos) de créditos CBS/IBS (novos).

Revenda Comercial (Trading/E-commerce)

Perfil: Loja online que importa produtos acabados da China para revenda direta ao consumidor final no Brasil.

Impacto em 2026: Neutro financeiramente, mas com necessidade urgente de atualização de sistemas de emissão de nota.

Recomendação: Migre para plataformas de emissão de NF-e que já estejam homologadas para 2026. Considere terceirizar a operação de despacho aduaneiro para especialistas.

Empresas em Regimes Especiais (Drawback, RECAP, etc.)

Perfil: Exportador que importa insumos com suspensão de tributos federais via regime de drawback.

Impacto em 2026: Alto nível de complexidade. As normas sobre como CBS e IBS se aplicam aos regimes especiais ainda estão sendo detalhadas.

Recomendação: Solicite consultoria tributária especializada antes de protocolar qualquer DI sob regime especial em 2026.

Perguntas Frequentes (FAQ)

A cobrança de CBS e IBS veio para ficar - são os tributos que substituirão o sistema atual. No entanto, as alíquotas de 0,9% (CBS) e 0,1% (IBS) são específicas da fase de testes de 2026.

A partir de 2027, quando PIS e COFINS começarem a ser efetivamente extintos, essas alíquotas aumentarão progressivamente. A previsão é que até 2033 atinjam a alíquota-padrão estimada entre 26,5% e 28% combinados (CBS + IBS).

Sua nota fiscal será rejeitada pelo validador da SEFAZ. Sem a nota válida, você não consegue retirar a mercadoria do recinto alfandegado, gerando custos diários de armazenagem (storage) que variam de R$ 50 a R$ 300 por dia, dependendo do tipo de carga e terminal.

Além disso, conforme o Ato Conjunto RFB/Comitê Gestor do IBS e 1/2025, a partir de 1º de maio de 2026, a emissão incorreta poderá gerar multas automáticas.

É uma responsabilidade compartilhada. O despachante aduaneiro (como a MR2C) é responsável por calcular corretamente as guias de recolhimento (DARF, GNRE) para o desembaraço aduaneiro, conforme as informações da DI/DUIMP.

Porém, a emissão da Nota Fiscal de Entrada é responsabilidade do importador (ou de quem ele contratar para isso). O trabalho deve ser feito em quatro mãos, com comunicação constante para garantir que os valores declarados no despacho sejam exatamente os mesmos lançados na nota fiscal.

O drawback (regime que permite importar com suspensão ou isenção de tributos, desde que a mercadoria seja destinada a exportação) continua existindo, mas suas regras estão sendo adaptadas.

Em 2026, durante a fase de testes, a CBS e o IBS devem ser destacados mesmo em operações de drawback, mas sem recolhimento efetivo (assim como os demais tributos suspensos). A partir de 2027, quando o regime estiver plenamente regulamentado, espera-se que a suspensão se aplique automaticamente também para CBS e IBS, conforme previsto no Capítulo VIII da Lei Complementar 214/2025.

Sim. Um dos princípios fundamentais do IVA Dual é a não-cumulatividade plena. Isso significa que, quando sua empresa importa matéria-prima ou insumos pagando CBS e IBS, esses valores geram créditos tributários que podem ser abatidos quando você vender seus produtos finais.

No caso de exportações, como estas são desoneradas (alíquota zero), os créditos acumulados poderão ser ressarcidos ou compensados com outros tributos federais, conforme regras estabelecidas nos artigos 46 a 52 da Lei Complementar 214/2025.

Produtos que gozam de isenção ou redução de Imposto de Importação (seja por acordos comerciais como Mercosul, por lista de exceções da CAMEX, ou por programas como PADIS, PATVD, etc.) continuam com seus benefícios.

No entanto, CBS e IBS incidem normalmente sobre a base de cálculo, independentemente de haver ou não Imposto de Importação. A lógica é que CBS/IBS são tributos sobre o consumo interno, não sobre a entrada de produtos.

Exemplo prático: Um produto do Paraguai (Mercosul) que entra com II zero ainda terá CBS de 0,9% e IBS de 0,1% em 2026.

Sim, mas com algumas particularidades. Remessas de até US$ 3.000 (limite para tributação simplificada de pessoa física) e até US$ 50 (isentas) continuam seguindo regras específicas do Regime de Tributação Simplificada (RTS).

Para remessas comerciais acima desses valores, CBS e IBS aplicam-se normalmente. As empresas de courier já atualizaram seus sistemas para calcular e informar esses tributos.

O SPED Fiscal (EFD-ICMS/IPI) passou por atualizações de layout para acomodar os novos tributos. Durante 2026, os valores de CBS e IBS destacados nas notas fiscais de entrada devem ser escriturados em blocos específicos.

É fundamental que seu contador esteja atualizado com as versões mais recentes do Programa Validador e acompanhe as orientações publicadas no Portal da Reforma Tributária.

Fontes Oficiais e Referências Normativas

Para garantir que você tenha acesso direto às fontes primárias de informação, listamos abaixo os principais documentos normativos:

Legislação Principal

- Lei Complementar nº 214, de 16 de janeiro de 2025 - Institui o IBS, a CBS e o Imposto Seletivo. Disponível em: planalto.gov.br

- Emenda Constitucional nº 132/2023 - Altera o Sistema Tributário Nacional e dá outras providências

Normas Regulamentares

- Ato Conjunto RFB/Comitê Gestor do IBS e 1/2025

- Manual de Serviços da Reforma Tributária do Consumo (Versão I - 13/01/2026)

- Nota Técnica NT 2025.001 - Layout NF-e com campos CBS/IBS

- Notícia Siscomex Importação nº 128/2025

Conclusão: Preparação é a Chave

A Reforma Tributária de 2026 não é motivo para pânico, mas exige preparação. O custo tributário permanece neutro neste ano, porém a complexidade operacional aumentou significativamente. Empresas que se anteciparem na atualização de sistemas e processos terão vantagem competitiva, enquanto as que resistirem enfrentarão custos desnecessários de armazenagem e riscos de autuação.

A MR2C International Business está à frente dessas mudanças e pronta para apoiar sua empresa nessa transição. Seja para regularizar uma operação travada ou para estruturar seus processos para o novo modelo, nossa equipe tem a experiência e o conhecimento necessários.

Leia Também

Fale com Especialistas

A MR2C International Business está pronta para ajudar sua empresa a navegar pela Reforma Tributária de 2026.

- (19) 99371-1864

- [email protected]

- Rua Dona Eglantina Botacini Duarte, 77 - Campinas/SP

- mr2cintl.com.br

Última atualização: 20 de Janeiro de 2026